税金是指国家税法规定的应计人建筑安装工程造价内的营业税、城市维护建设税及教育费附加等。

根据2009年1月1口起施行的《中华人民共和国营业税树行条例》,建筑业的税税额为营业额的3%.营业额是指纳税人从事建筑、安装、修缮、装饰及其他工程作业收取的全部收人,还包括建筑、修缮、装饰工程所用原材料及其他物质和动力的价款在内.当安装的设备的价值作为安装工程产值时,也包括所安装设备的价款。但建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额作为营业额。

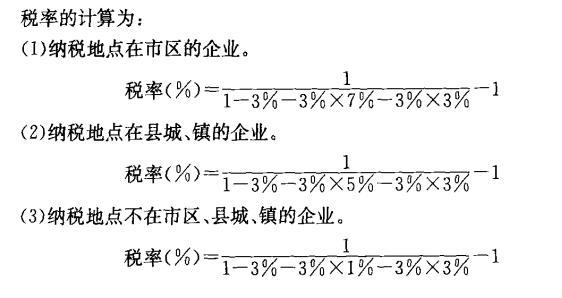

城市建设维护税.纳税人所在地为市区的,按营业税的7%征收;纳税人所在地为县城镇,按营业税的5%征收;纳税人所在地不为市区县城镇的,按营业税的I%征收,并与营业税同时缴纳。

教育费附加,一律按营业税的3%征收,也同营业税同时缴纳。即使办有职工子弟学校的建筑安装企业,也应当先缴纳教育费附加。教育部门可根据企业的办学情况,酌情返还给办学单位,作为对办学经费的补贴.

根据上述规定,现行应缴纳的税金计算式如下:

税金=(税前造价十利润)X税率(%)