前言:

本文针对地产成本管控的新手,有些可能并非刚刚参加工作,而是在施工单位和咨询公司工作的优秀同行,想进入地产成本管控领域,但是确不知道地产成本管控的基本逻辑,本文将对房地产成本管控的基本逻辑给大家进行阐述,希望能给大家带来一些帮助;

1地产全成本管控的基本逻辑

上图描述了整个房地块开发成本管控的基本逻辑,有助于新手了解地产成本管控的总体思路;

2拿地前的成本踏勘

拿地前的成本踏勘主要目的:是挖掘该地块的成本风险项,并合理预估风险成本;

如果有了拿地的强排方案,主体建安成本相对透明,但是隶属于地块本身,很多成本项目是差别较大的。例如:

1.拆迁情况:在高周转情况下,很多公司要求无拆迁或者拆迁情况较少的地块。因为如果涉及拆迁量比较大,地块拍下来以后,将很难进行快速开工;

2.不利情况:初步查看地块四周,是否有不利因素,导致后期成本增加,比如周边是否有污水污染,虽然没有在项目地块内部,但是在周边也会影响项目后期销售,有可能需要额外的成本进行处理;

3.周边道路:地块四周是否莅临市政道路,如果无市政道路,则会产生额外的红线外临时道路费用。

4.原始地貌:不同地块有不同的地貌,山体,湖泊,鱼塘,石方,等等不同的地块土石方的工程成本差异巨大。而且不同地区土石方的外运单价相差较大,都要进行了解;

5.地质情况:要对地块的地质情况进行初步了解,如果地质情况有不利因素,因预估处理不利因素需要的成本,例如:溶洞,暗河等等。

6.红线外供电:周边变电站距离本地块距离的远近,对红线外供电成本影响巨大;

7.市政接驳口:地块周边是否有市政用水接驳口,除了开T之外,是否会产生其他的红线外供水费用。

以上只是对拿地前踏勘的一部分常规内容进行罗列,具体每个公司应该成本拿地前成本踏勘的工作指引及丰富的案例,指导投资拓展小组的成本人员进行土地踏勘;

3拿地前的目标成本测算

拿地前目标成本测算的主要目的:测算目标地块的利润指标是否符合公司的底线利润要求。俗称:是否能算过账。

拿地前的目标成本测算至关重要,如果成本水平偏高,则很有可能达不到公司拿地的利润指标要求,而错失一个地块。如果成本水平偏低,则拿地后发现很多额外的成本风险没有考虑到位,则后期项目运营则很难达到拿地前的利润指标;

现实当中,投资与成本博弈的情况是这样的:

投资:成本为啥这么高,这个地块怎么拿?

成本:就得这么高,少了,你兜底?

投资:这能再降低点么?降一点利润就差不多了。

成本:不能,你可以让营销加100块售价啊?

投资:很无语……….

心里一万只草泥马从心中飘过,达不到利润指标无法上会,奖金又泡汤了。

实际情况:拿地时最关键指标是利润指标,而不是成本指标。

而与利润指标相关的有:售价与货值、成本指标、资本化利息等等。所以最终需要投资、营销、设计、成本通力合作,尽力让目标地块达到集团的利润指标。

单单就成本而言要做到:风险考虑齐全,成本指标合理偏低、敢于合理承担部分风险,做到不因成本的原因错失一个好地块。

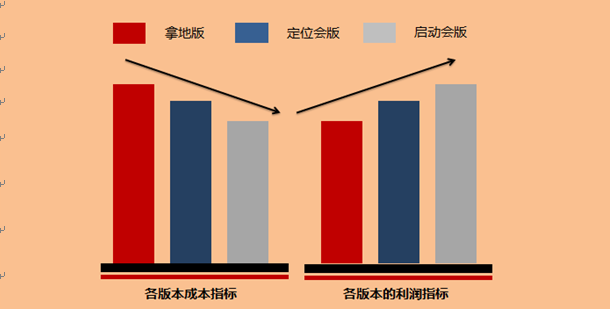

4定位会和启动会版目标成本

定位会的目的:主要是解决“做什么”的问题,就是本地块要做哪些业态,而目标成本则根据相应的业态及暂定总图,来测算整个项目的成本以及利润指标。

通常这个版本的测算要求总成本低于拿地时的总成本,利润指标高于拿地时的利润指标。

启动会的目的:主要解决这个项目“怎么做”的问题,这个时候需要联合开发、工程、设计、成本,营销、财务等各个线条,围绕本项目“怎么做”来进行详细策划,此时对应的目标成本的颗粒度要高于拿地版和定位会版本的目标成本。

通常这个版本的测算要求总成本低于定位会目标成本,利润指标高于定位会的利润指标;

5合约规划

合约规划的主要目的:就是规划整个项目需要签订多少个合同,包括土地、开发、前期、主体建安、市政管网、工程管理相关费用等。他是链接目标成本和合同一个桥梁,是目标成本落地的一个工具;

现在市面上的合约规划有两种:一种是以合同为口径的合约规划,一种是以成本科目为口径的合约规划,不同合约规划体系及模板在成本管控的时候有不同的侧重点。

以合同为口径的合约规划:侧重于合约规划口径不超标;以成本科目为口径的合约规划,侧重于成本科目不超标;

6限额设计

限额设计的目的:限额设计是对于设计方案及施工图纸的经济性的一个约束,在大成本指标上面要求符合成本经济性的要求。

设计阶段占目标成本控制的70%以上,所以设计阶段的限额设计体系至关重要,常规的限额设计包括以下内容:

1.结构性成本的限额设计:钢筋含量指标,混凝土含量指标等;

2.方案经济性的限额设计:停车效率指标,可售比等;

3.效果类方案的限额设计:装修限额指标、园林景观限额指标;

所以,针对不同的业态,不同的产品线,从集团层面制定合理的限额设计指标,是保证成本可控的前提条件;

7招标合同

招标合同的主要目的:引入合适的供方,在预期的成本指标范围内,将图纸落实成产品;

合同金额与合约规划金额的关系是:合同签订金额≤合约规划金额*预留金比例

从供方管理的角度上讲:引入和储备合适并且数量充足的供方至关重要,供方资源的管理其实和人力资源的管理从某种程度上有点共通,遵循的原则是“选、用、育、留”;

从成本管理的角度上讲:在有限且偏低的成本范围内,在既定的规则之下,选择相对优秀的供方来完成图纸所表示的工作内容。

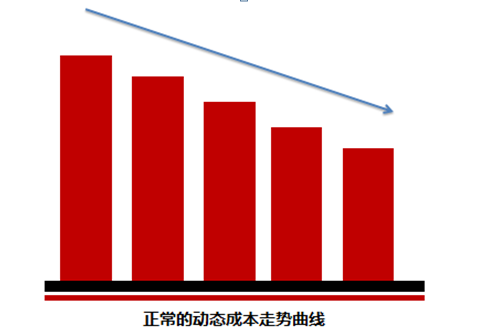

8动态成本

动态成本管控的主要目的:超支预警,是动态成本的核心作用。是在项目开发各个阶段,在略偏保守的情况下,预测该项目在清算的时候,应该支出的成本。

作为一个管控良好的动态成本,随着项目开发的逐步深入,动态成本应该是逐步走低;

动态成本的计算原则:动态成本=已发生成本+待发生成本

已发生成本=已签订合同+变更签证预留金(在“合约规划预留金”与“已发生变更签证”中取大值)

待发生成本=“目标成本金额”或“合约规划金额”

结算

9

结算:是指完成合同及图纸约定范围内工作的最终费用的计算与确认过程。是每个项目最终最真实成本的体现,是每个造价人员,成本人员最为熟悉的工作,这里不再过多描述;

数据库的更新

10

数据库更新的目的:最直接的目的就是用来指导新项目的测算,但是这只是成本数据库最浅层次的应用而已,数据库的深层次应用来源于大数据;

大数据的发展及应用在业内方兴未艾,那么对于地产成本从业人员,如何利用好大数据这个利剑,如何在大数据面前应对职业挑战,据根据阅读赵丰老师的《数据的智慧》提炼一下观点:

1、五大挑战不可小觑

跨界协同限制:无法全面通过数据分析克服其他职能端口短板造成的投资损失及失控;

建安比例降低:一线城市,建安成本所占比例已经跌至20%以内,建安成本管控重要性下降;

边际效应递减:以规模换成本的边际效应降低;

设计优化兴起:市场专业优化设计公司纷纷涌现;

专业价值错配:工作量投入的重点与专业价值完全错配;

2、数据驱动彰显价值

核心要素:一头一尾,强调事前预控,事后数据提炼、经验积累、知识管理;

项目策划:通过优化产品组合,进行土地价值最大化、收益最大化。

产品策划:运用价值工程,实现成本适配。

实施过程:利用历史数据,找出各职能端口的短板,预设成本风险,跨界协同,提升系统管理水平

3、思维转型管理变革

第一个转型:从关注“核算业务”到关注“通过数据协调各职能端口提升管理水平,以提升成本管理绩效”

第二个转型:从关注“成本视角”到关注“收益视角”来处理成本工作;

第三个转型:从关注“单项目成本数据”到关注“多项目成本数据对标”

第四个转型:从关注“超支事后追责”到关注“成本超支预警机制”

4.大数据发展的五大束缚

数据不公开:房企内部成本数据暂时不系统的对外公开,全靠从业人员的私下交流;

质量不透明:由于不公开,故所有数据质量(来源与准确性),便是一个问号。

数据标签多:一个成本数据的标签要素太多,市场行情,付款方式,品牌高低,采购规模,质量等级,技术要求,市场上很多数据标签要素都是缺失的。

范围不清晰:市面上所有的造价指标,其背后都有相应的承包范围 ,各个房企由于不同的管理模式,范围都会有所不同,给数据的深加工带来巨大的困难。

项目成本的后评估

11

项目成本后评估的主要目的:吸取教训,总结经验,沉淀数据,提炼升华,从而用于指导未来工作的开发。

项目成本后评估从哪些方面来进行呢?不同的公司对于项目成本后评估有不同的要求,但是万变不离其宗,不会离开这几大方面:

1、招标管理情况分析:招标效率对比、总价包干合同占比、供方履约情况评估、招标过程中的优秀经验分享和惨痛教训的总结等;

2、合同管理情况分析:合同执行情况漏洞分析、合同标准模板的完善、合同交底要点的梳理等;

3、总体成本执行情况:总体目标成本与总体结算成本对比、主要合同目标成本与结算成本对比、变更签证比例等;

4、成本经验教训总结:过程成本优化案例分享、成本超支原因的深入分析、成本管理工作中的建议等;

总结

本文主要目的在于让地产成本管控的新手,了解地产成本管控的基本逻辑:从拿地前的成本踏勘,到项目竣工验收后的成本后评估的基本情况做一个简单的介绍。