1Z102000工程财务会计

命题考点五 收入的核算

【教材解读】

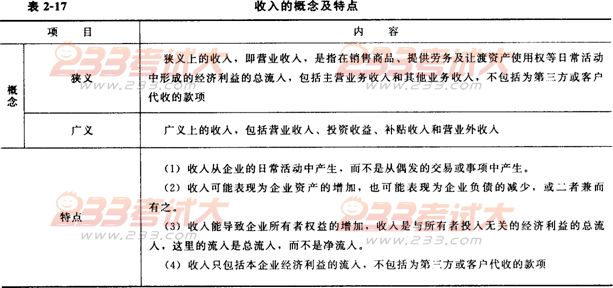

一、收入的概念及特点

收入的概念及特点见表2—17。

二、收入的分类

收入的分类见表2-18。

三、收入确认的原则

(1)销售商品收入的确认。

销售商品收入同时满足下列条件的,才能予以确定:

1)企业已将商品所有权上的主要风险和报酬转换给购货方。

2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制。

3)收入的金额能够可靠地计量。

4)相关的经济利益很可能流人企业。

5)相关的已发生或将发生的成本能够可靠地计量。

(2)提供劳务收入的确认。

根据劳务交易结果是否能够可靠的估计,劳务收入应分别采用不同的方式予以确认。

1)企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。

①收入的金额能够可靠地计量;

②相关的经济利益很可能流入企业;

③交易的完工进度能够可靠地确定;

④交易中发生和将发生的成本能够可靠地计量。

2)企业在资产负债表日提供劳务交易的结果不能够可靠估计的,应当分别情况进行处理:

1)已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本;

2)已经发生的劳务成本预计不能够得到补偿的,应当将已经发生的劳务成本计入当期损益,不确认提供劳务收入。

(3)让渡资产使用权收入的确认。

让渡资产使用权而发生的收入包括利息收入和使用费收入。让渡资产使用权收入同时满足下列条件的,才能予以确认:①与交易相关的经济利益很可能流人企业;②收入的确认能够可靠地计量。

合同收入一实际合同总收入一以前会计期间累计已确认收入;当期确认的合同收入一(合同总收入×完工进度)一以前会计期间累计已确认的收入。

四、建造(施工)合同收入的确认

(1)合同结果能够可靠估计时建造(施工)合同收入的确认见表2—19。

(2)合同结果不能可靠地估计时建造(施工)合同收入的确认。

1)合同成本能够回收的,合同收入根据能够收回的实际合同成本来确认,合同成本在其发生的当期确认为费用。

2)合同成本不能回收的,应在发生时立即确认为费用,不确认收入。

【分析预测】

(1)对建造合同收入的具体核算的分析。

(2)有关合同收入的计算也是考生必须掌握的内容,这是两个非常简单的公式。

【考题回顾】

【2010年度考试真题】

施工企业其他业务收入包括()。

A.产品销售收入

B.建造合同收入

C.材料销售收入

D.固定资产盘盈收入

E.固定资产出租收入

【答案】ACE本题考核的是施工企业其他业务收入的构成。收入按企业营业的主次分类,可以分为主营业务收入和其他业务收入。主营业务收入也称基本业务收入,是指企业从事主要营业活动所取得的收入。施工企业的主营业务收入主要是建造(施工)合同收入。其他业务收入也称附营业务收入,是指企业非经常性的、兼营的业务所产生的收入,如销售原材料、转让技术、代购代销、出租包装物等取得的收入等。建筑业企业的其他业务收人主要包括产品销售收入、材料销售收入、机械作业收入、无形资产出租收入、固定资产出租收入等。

【2009年度考试真题】

1.某承包商于2007年11月1日签订了一项施工承包合同,合同工期为18个月,合同结果可靠地估计。合同总造价5000万元,2007年底已确认合同收入300万元,2008年12月31日工程完成程度为80%,2008年累计收到工程款3300万元。则2008年应确认合同收入()万元。

A.3300

B.3700

C.4000

D.4700

【答案】B本题考核的是建造(施工)合同收入的确认。2008年应确认的收人=(5000×80%-300)万元=3700万元。

2.企业销售需要安装的商品时,若安装属于商品销售合同约定的卖方责任,则确认商品销售收入的时间应是()。

A.商品运到并开始安装时

B.商品安装完毕并检验合格时

C.购货方首次付款时

D.收到最后一笔销售货款时

【答案】B本题考核的是收入的确认。对售出商品实施继续管理,既可能源于仍拥有商品的‘所有权,也可能与商品的所有权没有关系。如果商品售出后,企业仍保留有与该商品的所有权相联系的继续管理权,则说明此项销售商品交易没有完成,销售不能成立,不能确认收入。同样,如果商品售出后,企业仍对售出的商品实施控制,也说明此项销售没有完成,不能确认收入。所以正确答案应该是B。

【2007年度考试真题】

某跨年度工程,施工合同总收入为10000万元,合同预计总成本为,8500万元,以前年度累计已确定的毛利为600万元,当期期末累计完工进度为80%,当期确认的合同毛利为()万元。

【答案】A本题考核的是合同毛利的计算。当期确认的合同收人=合同总收入×完工进度-以前会计年度累计已确认的收入-(10000-8500)万元×80%-600万元-600万元。

【2006年度考试真题】

1.企业在资产负债表日,不能可靠地估计所提供劳务的交易成本,已经发生的劳务成本预计只能部分得到补偿,此时()。

A.应按已经发生的劳务成本金额确认收入,并按相同金额结转成本,不确认利润或损失

B.应按预计确认收入,结转已发生的成本,暂不确认利润或损失

C.应按能够得到补偿的劳务成本金额确认收入,并按已经发生的劳务成本结转成本,将差额确认为损失

D.不应确认收入,结转已发生的成本,暂不确认当期利润或损失

【答案】C本题考核的是资产负债表中对劳务成本的处理。企业在资产负债表日提供劳务交易的结果不能够可靠估计的,应当分别情况进行处理:已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本;已经发生的劳务成本预计不能够得到补偿的,应当将已经发生的劳务成本计入当期损益,不确认提供劳务收入。

2.某跨年度项目的合同总收入10000万元,预计合同总成本8500万元,资产负债表日以前会计年度累计已确认的收入为6000万元,该工程现已完成工程进度的80%,则当期应确认的合同收入为()万元。.

A.1500

B.2000

C.3200

D.4000

【答案】B本题考核的是合同收入的确认。当期应确认的合同收入=合同总收入×完工进度-以前会计年度累计已确认的收入-(10000×80%-6000)万元-2000万元。

3.在会计核算中,将一项包括建造多项资产的施工合同中的每项资产分立为单项合同处理,需要具备的条件有()。

A.每项资产均有独立的建造计划

B.承包商业主双方能够接受或拒绝与每项资产有关的合同条款

C.每项资产能够在一个会计年度完成并能确认收入

D.每项资产的收入和成本,可以单独辨认

E.各单项合同的结果能够可靠地估计

【答案】ABD本题考核的是合同分立的条件。如果一项建造合同包括建造多项资产,在同时具备下列条件的情况下,每项资产应分立为单项合同处理:每项资产均有独立的建造计划;建造承包商与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款;每项资产的收入和成本可以单独辨认。

【典型习题】

1.企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用()确认提供劳务收入。

(略)

2.按()分类企业的收入可以分为(建造)合同收入、销售商品收入、提供劳务收入和让渡资产使用权收入等。

A.收入的性质

B.收入的构成

C.收入的作用

D.收入的特点

3.下列选项中对于建造(施工)合同的特征描述错误的是()。

A.所建造资产的体积大、造价高

B.建造(施工)合同一般为可撤销合同

C.先有买主,后有标的,建造资产的造价在合同签订时就已经确定

D.资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

4.某工程合同总收入8000万元,本期末止累计完成工程进度80%,上年完成工程进度30%,本期实际收到工程款3000万元,按完工百分比法计算当期的合同收入是()万元。

A.2400

B.3000

C.4000

D.8000

5.某项工程合同总收入为5000万元,到本期末累计完成工程进度的60%,已知据完工百分比法确认的当期合同收入为1000万元,则上期末累计完成的工程进度为()。

A.10%

B.20%

C.30%

D.40%

6.某施工企业2007年7月1日同某建设单位签订建造一栋高层住宅楼合同,工期为20个月,合同总造价5800万元,工程于2009年2月28日按期完工,2007年年底累计确认收入1500万元,2008年共确认合收入3800万元,本期确认的合同收入为()万元。

A.5300

B.3800

C.2000

D.500

7.某建筑公司签订一项建造某厂职工宿舍及食堂、合同总金额为1000万元的固定造价合同,合同规定工期为3年。经计算第1年完工进度为30%,第2年完工进度为80%,第3年工程全部完工。第3年确认的合同收入为()万元。

A.800

B.500

C.300

D.200

8.狭义上的收人主要包括()。

A.主营业务收入

B.补贴收入

C.其他业务收入

D.投资收益

E.营业外收入

9.日常活动是指企业为了完成所有的经济目标而从事的一切活动,这些活动具有()的特点。

A.复杂性

B.经常性

C.可预见性

D.重复性

E.系统性

10.根据《企业会计准则》,提供劳务交易的结果能够可靠估计,是指同时满足的条件有()等。

A.收入的金额能够可靠地计量

B.交易的完工进度能够可靠地确定

C.相关的经济利益很可能流入企业

D.已将商品所有权上的主要风险和报酬转移给购货方

E.交易中已发生和将发生的成本能够可靠地计量

【答案】1.B2.A3.B4.C5.D6.D7.D8.BDE9.BCD10.ABCE