一说到土方,造价人员感触最深的是什么?拿到招标清单,土方工程量是按清单计算规则计算的,那报价时怎么用定额计价方式组价?

土方招标清单项目是按定额计算规则计算的土方,报价时按正常定额套取子目组价,但结算时审计以招标清单土方工程量计算错误为由,扣减土方清单,这时土方综合单价已经存在于合同中不能调整,如何应对审计以调整工程量为由扣减结算费用的伎俩?

今天这篇文章主要想剖析下这个场景,给大家说说我的解决方案。

其实解决这一问题首先就要把土方进行分类。这里说的分类并不是将土方分为几类土的土质分类,而是更高一层次的土方性质分类。

1、清单计算规则下的土方工程量

可以定义是实物量性质的土方,清单计算规则:以基础垫层下表皮面积*设计地坪至基础垫层下表皮深度。因为以清单计算规则挖出的土方量几乎与基础体积相同。

2、安全措施费(下面截图中的素土部分)

清单挖土方按基础的面积*深度来计算清单量是理论土方量,但土方不会按人的意愿去自己塑造形态,基础深度达到一定程度,四壁的承载力不能满足土方自重时,土方就会自然塌陷,这就出现了第一项措施费用----安全措施费用,解决土方自然塌陷的安全措施有多种,放坡是其中的首选,也是最简便、最经济的方法,其原理就人为把将来要塌陷的土方提前挖掘清运,这部分挖、运放坡量同样需要费用,土方放坡实际就是安全措施费中的量。

3、技术措施费(截图中的灰土部分)

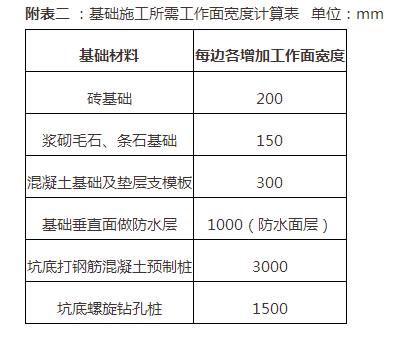

土方作业第二项措施费用预留工作面---施工措施费,清单量是理论土方量,人要对基础外壁进行操作,总要有个站脚的地方,300mm宽的工作面人在其中绑筋、支模板确实空间狭窄点,如果要做地下室防水,工作面系数还要增加。

< 土方截图 >

下面我们通过一个例题详细讲解下:

题目:

基础的周长是400米,深度是5m,采取预留工作面的措施土方量就是(400+0.3*2)*5*0.3=600.9m3,组价时不看图纸怎么知道基础的周长、深度和放坡系数,最终报价土方费用亏损30%不是组价人不知道挖方单价成本,而是组价人忽视了措施费用产生的量。

实例演示:清单量=定额量

实例演示:清单量<定额量

当土方清单量=定额量(上图),综合单价单价出来后是71.12元/m³

而清单量<定额量时,这条挖沟槽的清单综合单价变成了147.91元/m³

这里面仅工作面措施费(400mm宽工作面)所占的比例

147.91-71.12=76.79元/m³

措施费用高于实物量土方的价格。

知道了这个道理,结合实际如果投标时土方工程量是上图9.92m³,结算时审计要求调整为4.77m³没有关系,投标综合单价不变还是71.12元/m³*4.77是实物量土方的项目金额,但清单工程量差异9.92-4.77=5.15m³是措施清单工程量,并不是招标编制方工程量清单的编制错误,结算结算时可以将其分别列项,但不能随意扣减。

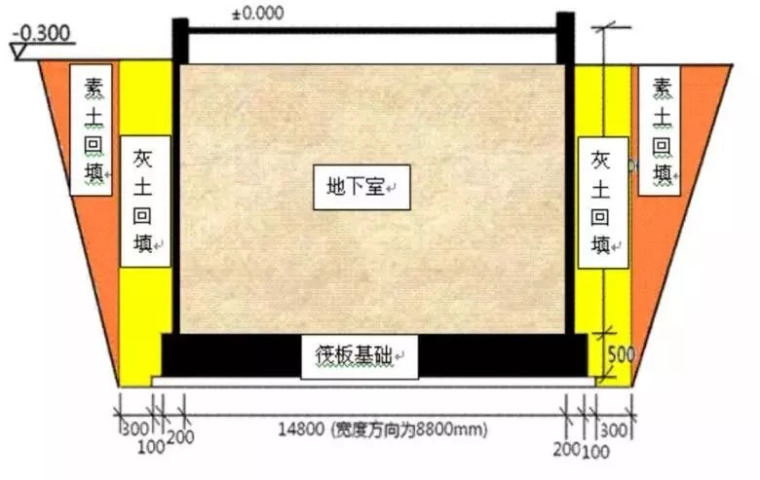

土方工程量计算时,清单工程量计算规则部分容易理解,基础垫层下表面的面积*基础深度,如果基础地下室基础底板面积100*100米,垫层面积每边超出基础底板100mm,深度5米,放坡系数参考附表一。

土(石)方、淤泥、流砂、护壁泥浆运输按挖方工程量以体积计算。

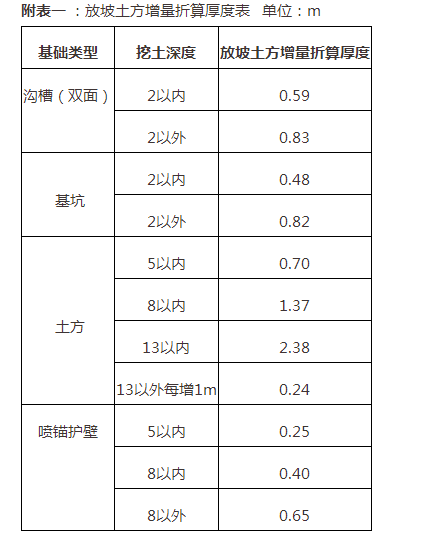

这里先对放坡折算系数表做个解释,如果图纸中设计没有给出放坡系数,对于投标方来说可以参考施工组织设计方案,但对于招标控制价编制人,为了让他们有个编制土方费用的依据,不管实际放坡数如何,组价时,先按定额放坡系数表折算出一个土方量(不需要运用三角函数计算放坡体积的一种快速方法),至少与实际相比不会相差很多,拿挖土方举例,分5、8、13三个放坡折算系数,对应北京挖土方的定额子目。例题中基础深度是5米,选用放坡土方增量折算厚度0.7m(每边的增加挖土方厚度0.7m)。

土方量=(100+0.1*2)*(100+0.1*2)*5=50200.2m³

工作面土方=(400+0.3*2)*5*0.3=600.9m³

放坡土方量=(400+0.3*2*2+0.1*2*2)*0.7*5=1405.6m³

例题中这个基础按定额计算

挖土方量=50500.2+600.9+1405.6=52506.7

这里面定额与清单计算规则有个比例叫“清单含量”=52506.7/50200.2

最后解释一下工作量的问题,附表二是在没有施工组织设计方案时,计算定额工作量而设置的一个经验公式,实际施工时,不管是放坡系数或工作面预留宽度都可能与定额附表不同,不同也没有关系,毕竟每一个施工单位都有自己的施工管理方式,他们认为防水工作面留800mm宽或1200mm宽都是正常的选择,在计算工作面工程量时,就可以按照本公司技术人员编制的施工组织设计方案考虑放坡系数和工作面预留宽度.

说这些的目的就是只想明确一个问题:措施费是由施工单位自行考虑,而不是去拘泥定额中的数据,投标时只要把“清单含量”明确,清单综合单价组价合理,就不存在土方量算多算少的问题,而做为招标控制价编制人员,在手中资料不够齐全的情况下,运用定额内的经验数据是非常必要的组价手段。