一、精准考点采集

1.设备租赁一般有融资租赁和经营租赁两种方式,要掌握并要知道各自的特点和应用范围。2.影响设备投资的因素以及区分影响设备租赁和购买的因素要掌握,有可能会出多选题。3.租赁方案的净现金流量和购买方案的净现金流量要对比理解记忆,记住简化公式。

租赁设备:所得税率×租赁费用—租赁费用;

购置设备:所得税率×(折旧+贷款利息) —设备购置费—贷款利息。

4.租金的计算公式每年必有考题。附加率法和年金法都要掌握,年金法还要注意年限的问题。

二、高频答疑点

1.融资租赁有什么特点?融资租赁和普通租赁有什么区别?答:融资租赁的特征一般归纳为五个方面:

(1)租赁物由承租人决定,出租人出资购买并租赁给承租人使用,并且在租赁期间只能租给一家企业使用。

(2)承租人负责检查验收制造商所提供的租赁物,对该租赁物的质量与技术条件出租人不向承租人做出担保。

(3)出租人保留租赁物的所有权,承租人在租赁期间支付租金而享有使用权,并负责租赁期间租赁物的管理、维修和保养。

(4)租赁合同一经签订,在租赁期间任何一方均无权单方面撤销合同。只有租赁物毁坏或被证明为已丧失使用价值的情况下方能中止执行合同,无故毁约则要支付相当重的罚金。(5)租期结束后,承租人一般对租赁物有留购和退租两种选择,若要留购,购买价格可由租赁双方协商确定。

融资租赁和普通租赁的主要区别是:

(1)承租人在租赁期间负责租赁物的管理、维修和保养;承租人占有租赁物期间,因租赁物造成第三人人身伤害或者财产损害的,出租人不承担责任;

(2)融资租赁中租赁物所有权属出租人所有,因此,作为出租人资产纳入其资产负债表中,并对租赁物摊提折旧,承租人破产的,租赁物不属于破产财产。

2.设备租赁的不足之处是什么?

答:设备租赁的不足之处:①无所有权只有使用权,承租方无权改造,不能处置,不能用于担保、抵押贷款;②租金总额费用高;③长期负债;④毁约罚款较多。

3.影响设备投资的因素有哪些?

答:①项目寿命期,是否长期占有设备;②设备技术性能和生产效率;③对工程(产品)质量的保证程度;④生产安全性;⑤设备性能;⑥设备经济寿命;⑦技术过时风险;⑧设备资本预算计划等。

4.影响设备租赁的因素有哪些?

答:影响设备租赁的因素有:①租赁期长短;②租金额;③租金支付方式;④成本费用关系及租赁节税优惠;⑤定金、保证金、担保费用;⑥维修费方式;⑦资产处理方式;⑧租赁机构的信誉。

5.影响设备购买的因素有哪些?

答:是否购买设备,除考虑设备投资因素外,还应考虑:购置价格、设备价款的支付方式;年运转费用、维修方式和维修费用;保险费,包括运输保险费和财产保险费。

6.设备租赁与购置方案的经济比选要点包括哪些内容?

答:设备租赁与购置的经济比选也是互斥方案选优问题,一般寿命相同时可采用净现值(或费用现值)法,设备寿命不同时可采用净年值(或年成本法)。

为了简化计算,常常只需比较它们之间的差异部分。租赁设备:所得税率×租赁费用一租赁费用;

购置设备:所得税率×(折旧+贷款利息)—设备购置费—贷款利息。

租赁设备的租金允许计入成本,购买设备每期计提的折旧费允许计入成本,每期支付的利息也可以计入成本。计入成本越多,则利润总额越少,企业交纳的所得税也越少。因此在充分考虑税收优惠的影响下,应选择税后收益更大或税后成本更小的方案。

7.机械台班单价里不包括设备租赁费,设备租赁费应该属于什么费用?

答:这两种费用不是一个体系的,没什么必然的联系。租赁费是租赁继续额的费用,台班是使用机械的费用,是两种不同的费用。

8.为什么设备租金可在所得税前扣除,而所购设备款作为成本反而不能扣除?

答:设备租金属于收益性支出,可在所得税前扣除。 所购设备款是资本性支出,不能一次扣除,而是以折旧的形式逐年扣除。

9.有一道多项选择题说寿命期相同时,可以选用净年值法。对吗?

答:寿命期相同时,一般常用净现值法计算,因为比年值计算简单。但用年值计算也是可以的。

10.在设备租赁方法中有附加率和年金法,这两个公式中的折现率和附加率怎样理解,实际应用中这两个参数如何确定?

答:附加率考虑的是盈利问题。折现率考虑的是购买设备占用资金的利息。 三、考题解析常见丢分点

1.将租赁资产的价值动态等额分摊到未来各租赁期间以确定租金的方法,称为()。[2011] A.附加率法

B.折现率法

C.低劣化数值法

D.年金法【答案】D

【解析】年金法是将租赁资产价值按动态等额分摊到未来各租赁期间的租金计算方法。

2.对于承租人来说,经营性租赁设备与购买设备相比的优越性体现在()。[2011]

A.在资金短缺时可用较少资金获得急需设备

B.可获得良好的技术服务

C.可减少投资风险

D.租金可在税前扣除,能享受税费上的优惠E.再租赁期间可将设备用于抵押贷款

【答案】ABCD

【解析】对于承租人来说,设备租赁与设备购买相比,其优越性在于:①在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加快技术进步的步伐;②可获得良好的技术服务;③可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化;④可避免通货膨胀和利率波动的影响,减少投资风险;⑤设备租金可在所得税前扣除,能享受税费上的利益。

3.对承租人来说,经营性租赁设备与购买设备相比,其优点有()。[2010]A.可以避免设备的第一种无形磨损

B.可缓解短期内资金不足的困难C.可以根据需要随时处置设备D.可以享受税费上的利益

E.可以用租赁设备进行抵押贷款【答案】BD

【解析】同上。连续2年为考试内容。

4.正常情况下,同一设备寿命期内租赁费、租金和购置原价三者之间的数量关系是()。[2010]A.租赁费>租金一购置原价B.租赁费一租金>购置原价

C.租赁费<租金<购置原价D.租赁费>租金>购置原价【答案】D

【解析】本题考点为租赁的优点。

5.某施工企业拟租赁一台施工机械,已知该施工机械的价格是72万元,租期为7年,每年年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为()万元。[2010]

A.13.44

B.20.37

C.12.27

D.14.79

【答案】B

![]()

6.某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。已知设备的价格为95万元,租期为6年。折现率为8%,附加率为5%,则该施工企业每年年末应付租金为()万元。[2007]

A.17.89

B.20.58

C.23.43

D.28.18

【答案】D

【解析】租金计算方法有附加率法和年金法。此题根据题干条件使用附加率法,租金=95×(1+6×8%)/6+95×5%=28.18(万元)。

7.某租出设备价格50万元,租期为5年,折现率8%,附加率4%,采用附加率法计算租金时,则每年租金不能低于()万元。[2006]

A.11.2

B.12.0

C.14.0

D.16.0

【答案】D

![]()

8.进行购置设备与租赁设备的方案比选,需要分析设备技术风险、使用维修特点,其中对()的设备,可以考虑租赁设备的方案。[2007]

A.技术过时风险小

B.保养维修简单

C.保养维修复杂

D.使用时间长【答案】C

【解析】对技术过时风险大、保养维修复杂、适用时间短的设备,可以考虑租赁方案。9.影响设备投资的因素,主要有()。[2007]

A.设备经济寿命期

B.设备对工程质量的保证程度

C.预付定金额

D.设备的生产效率

E.保险费

【答案】BCE

【解析】是否购买设备,除考虑设备投资因素外,还应考虑:购置价格、设备价款的支付方式;年运转费用、维修方式和维修费用;保险费,包括运输保险费和财产保险费。

10.施工企业使用租赁设备相比购买没备的优越性有()。[2006]

A.可以改善自身的投资结构

B.可获得出租方良好的技术服务

C.不必承担设备维修和管理的责任

D.可避免通货膨胀和利率波动的冲击

E.可提高自身资金的流动性【答案】BDE

【解析】对于承租人来说,设备租赁与设备购买相比的优越性在于:①在资金短缺的情况下,可用较少资金获得生产急需的设备;②可获得良好的技术服务;③可以保持资金的流动状态;④可避免通货膨胀和利率波动的冲击,减少投资风险;⑤设备租金可在所得税前扣除,能享受税费上的利益。

四、摸底练习题

单项选择题

1.贵重的设备宜采用()。

A.融资租赁

B.经营租赁

C.购买

D.合资引进

2.下列关于设备租赁的说法,错误的是()。A.设备租赁有融资租赁和经营租赁

B.在融资租赁中,不得任意中止和取消租约

C.在经营租赁中,不可以在随时通知对方后的规定期限内取消或中止租约

D.临时使用的设备通常采用经营租赁方式

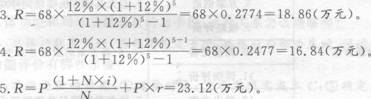

3.租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为l2%,每年租金为()万元。

A.18.86

B.16.84

C.16,86

D.18.84

4.租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年初支付租金,折现率为12%,每年租金为()万元。

A.18.86

B.16.84

C.16.86

D.18.84

5.租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年初支付租金,折现率为10%,附加率为4%,每年租金为()万元。

A.23.86

B.23.68

C.23.12

D.23.84

6.采用设备经营租赁方案,年销售收入1 000万元,年经营成本600万元,年租赁费用70万元,与销售相关的税金30万元(每年),所得税率33%,则设备租赁的年净现金流量为()万元。A.400

B.300

C.200

D.100

7.设备租赁与购置的经济比选,设备寿命不同时可以采用()。

A.净年值法

B.净现值法

C.费用现值法

D.内部收益率法多项选择题

8.与购买相比设备租赁的不足之处有()。

A.不能用于担保、抵押贷款

8.租金总额费用高

C.长期负债

D.无所有权只有使用权

E.技术服务不好

9.影响设备租赁的因素有()。

A.租金额及租金支付方式

B.定金、保证金、担保费用

C.租赁期长短及资产处理方式

D.维修费方式

E.设备技术性能和生产效率

10.影响设备投资的因素有()。

A.项目寿命期,是否长期占有设备

B.对工程(产品)质量的保证程度

C.资产处理方式

D.设备经济寿命及技术过时风险

E.生产安全性、设备性能

11许计人成本的有()。

A.租金

B.利息

C.折旧

D.摊销

E.支出

12.设备租赁与购置方案的经济比选必须考虑的因素有()。

A.设备购置费

B.利息、折旧

C.租赁费用

D.所得税率

E.经营成本

【答案】

单项选择题

1A2.C 3.A 4.B 5.C6.C 7.A

多项选择题

8.ABCD9.ABCD10.ABDE11.ABC12.ABCD

【解析】

2.设备租赁一般有融资租赁和经营租赁两种方式。在融资租赁中,不得任意中止和取消租约,贵重的设备宜采用这种方法;在经营租赁中,任何一方可以随时以一定方式在通知对方后的规定期限内取消或中止租约。临时使用的设备常采用经营租凭方式。

11.租赁设备的租金允许计入成本,购买设备每期计提的折旧费允许计入成本,每期支付的利息也可以计入成本。计入成本越多,则利润总额越少,企业交纳的所得税也越少。因此在充分考虑税收优惠的影响下,应选择税后收益更大或税后成本更小的方案。

12.在工程经济互斥方案分析中,为了简化计算,根据互斥方案比选的增量原则,只需比较它们之间的差异部分。

租赁设备:所得税率×租赁费用-租赁费用;

购置设备:所得税率×(折旧+贷款利息)-设备购置费-贷款利息。