一、设备、工器具组成费用计算

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费

例题:某进口设备,按人民币计算的离岸价为500万元,国外运费率为8.2%,国外运输保险费率为4%,增值税率为17%,则该设备进口关税的计算基数是( )万元。

A、500.0

B、652.5

C、585.0

D、563.5

【正确答案】 D

【答案解析】 本题考查的是设备购置费的组成与计算。进口关税:进口关税=到岸价(CIF)×人民币外汇牌价×进口关税率。进口设备到岸价=离岸价+国外运费+国外运输保险费;国外运费=离岸价×运费率;国外运输保险费=(离岸价+国外运费)/(1-国外保险费率)×国外保险费率;则该进口设备的关税计算基数,即到岸价=500+500×8.2%+(500+500×8.2%)/(1-4%)×4%=563.5(万元)。

①货价=离岸价(FOB)×人民币外汇牌价

②国外运费=离岸价(FOB)×运费率 或国外运费=运量×单位运价

③国外运输保险费=【(离岸价+国外运费)/1-国外保险费费率】×国外保险费费率

④银行财务费=离岸价(FOB)×人民币外汇牌价×银行财务费率

到岸价格(CIF)=离岸价(FOB)+国外运费+国外运输保险费

⑤外贸手续费=到岸价(CIF)×人民币外汇牌价×外贸手续费费率

⑥进口关税=到岸价(CIF)×人民币外汇牌价×进口关税税率

⑦增值税=组成计税价格×增值税率

⑧![]()

⑨海关监管手续费=到岸价(CIF)×人民币外汇牌价×海关监管手续费费率。全额收取关税,不收此项。

⑩设备运杂费=设备原价(离岸价FOB)×设备运杂费费率(%)

1、建设总投资=建设投资(建筑安装费+设备工器具费+工程建设其他费+基本预备费+涨价预备费+建设期利息)+铺底流动资金

例题:【2015年真题·单选题】某建设项目投资构成中,设备及工器具购置费为3000万元,建筑安装工程费为1000万元,工程建设其他费为500万元,预备费为200万元,设备运杂费360万元,建设期贷款2100万元,应计利息90万元,流动资金贷款400万元,则该建设项目的建设投资为( )万元。

A.6290 B.5890

C.4790 D.6250

『正确答案』C

『答案解析』本题考查建设投资的概念及构成。我国现行的建设投资,由设备工(器)具购置费、建筑安装工程费、工程建设其他费、预备费(包括基本预备费和涨价预备费)、建设期利息组成。其建设投资=3000+1000+500+(200+90)=4790(万元)。而且,只有生产性建设项目,才需要考虑流动资金。

2、工程建设其他费=土地使用费+与项目建设有关的费用+与未来企业生产经营有关的费用

例题:【2016年真题·单选题】下列费用中,属于建设单位管理费的是( )。

A.可行性研究费

B.工程竣工验收费

C.环境影响评价费

D.劳动安全卫生评价费

『正确答案』B

『答案解析』本题考查的是工程建设的其他费用。选项ACD,与建设单位管理费并列,属于与项目建设有关的其他费用。同时,应当留意联合试运转费、生产准备费、办公和生活家居购置费(与未来生产经营有关)。

3、土地使用费:农用土地使用费=土地补偿费+安置补助费+地上附着物和青苗补偿费

例题:【例2-4】某企业为了某一工程建设项目,需要征用耕地100亩,被征用前第一年平每亩产值1200元,征用前第二年平均每亩产值1100元,征用前第三年平均每亩产值1000元,该单位人均耕地2.5亩,地上附着物共有树木3000棵,按照20元/棵补偿,青补偿按按照100元/亩计取,现试对该土地费用进行估价。

【解】

前三年平均亩产值1100(元)

土地补偿费=1100×100×8=88(万元)

安置补助费= 1100×5×40(人)=22(万元)

地上附着物补偿=3000(棵)×20(元/棵)=6(万元)

青苗补偿费=100(元/亩)×100(亩)=1(万元)

◆于是,该项目的土地费用(评估价)总计

=88+22+6+1=117(万元)

【例2-5】某建设单位准备征收一宗15000m2的土地,土地使用权出让金标准为4000元/m2,该地区拆迁补偿单价为1200元/m2。平房住户60户,建筑面积总计3500m2。试对该土地费用进行估价。

【解】

土地使用权出让金=1.5×4000=6000(万元)

拆迁补偿费=1200(元/m2)×3500=420(万元)

于是,该土地费用(评估价)=6000+420=6420(万元)

4、国有土地使用费=土地使用权出让金+城市建设配套费+拆迁补偿与临时安置补助费

与项目建设有关的费用=建设单位管理费+勘察设计费+研究试验费+临时设施费+工程监理费+工程保险费+引进技术和进口设备其他费

(引进技术和进口设备其他费=出国人员费+国外技术人员来华费+技术引进费+分期或延期付款利息+担保费+进口设备检验鉴定费用)

5、与未来企业生产经营有关的费用=联合试运转费+生产准备费+办公和生活家具购置费

6、基本预备费=(建筑安装费+设备工器具费+工程建设其他费)×费率

例题:【2015年真题·单选题】某建设项目在建设期初的建安工程费和设备工器具购置费为2000万元,项目建设期2年,投资分年使用比例为:第一年50%,第二年50%。在基本预备费率为5%,年平均价格总水平上涨率为10%的情况下,该项目建设期的涨价预备费是( )万元。

A.212.6

B.310.0

C.315.0

D.325.5

『正确答案』B

『答案解析』本题考查的是预备费。根据计算公式,涨价预备费应以建筑安装工程费、设备及工器具购置费之和为计算基数。于是,该项目第一年的涨价预备费=2000×50%×[(1+10%)-1]=100(万元);第二年的涨价预备费=2000×50%×[(1+10%)2-1]=1000×(1.21-1)=210(万元);整个建设期的涨价预备费(PC)=100+210=310(万元)。当然,应该留意基本预备费的计算(基数)。

7、涨价预备费:PC=It【(1+f)t-1】

It:第t年的设备及工器具购置费、建筑安装工程费之和;f:建设期价格上涨率;

8、建设期贷款利息:各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

例题:某项目的建设期为3年,共向银行贷款1300万元。其中,第一年至第三年,分别向银行贷款300、600和400万元。若年利率为6%,则其建设期利息是多少?

【解】三年建设期间,各年的贷款利息计算如下:

第1年的利息=(0+300×6%÷2)=300×3%=9(万元)

第2年的利息=[(300+9)+600÷2]×6%=36.54(万元)

第3年的利息=[(300+600)+(9+36.54)+400÷2]×6%=68.73(万元)

于是,建设期利息=9+36.54+68.73=114.27(万元)

9、材料费=Σ(材料定额消耗量*材料基价)+检验试验费

10、基价=(供应价格+运杂费)×(1+运输损耗率)×(1+采购保管费率)

11、检验试验费=Σ(单位材料量检验试验费×材料消耗量)

二、措施费的计算公式:

a 环境保护费=直接工程费×环境保护费费率

环境保护费费率=本项费用年度平均支出/(全年建安产值×直接工程费占总造价比列)

b文明施工费=直接工程的×文明施工费费率

文明施工费费率=本项费用年度平均支出/(全年建安产值×直接工程费占总造价比列)

c安全施工费=直接工程费×安全施工费率

安全施工费率=本项费用年度平均支出/(全年建安产值×直接工程费占总造价比列)

d临时设施费=(周转使用临建费+一次性使用临建费)×【1+其它临时设施所占比例】

e夜间施工增加费=(1-合同工期/定额工期)×(直接工程费中的人工费合计/平均日工资单价)×每工日夜施工费开支

f二次搬运费=直接工程费×二次搬运费费率

二次搬运费费率=年平均二次搬运费开支额/(全年建安产值×直接工程费占总造价的比例)

F冬雨季施工增加费=分部分项清单人工费×费率

g混凝土、钢筋混凝土模板及支架费

自有模板及支架的计算:

模板及支架费=模板摊消量×模板价格+支、拆、运输费

摊消量=一次使用量×(1+施工损耗)×【(1+(周转次数-1)×补损率/周转次数-(1-补损率)×50%/周转次数)

三、租赁模板及支架费的计算:

租赁费=模板使用量×使用日期*租赁价格+支、拆、运输费

h自有脚手架费的计算:

脚手架搭拆=脚手架摊消量×脚手架价格+搭、拆、运输费

摊消量=单位一次使用量×(1-残值率)/(耐用期/一次使用期)

租赁脚手架费的计算:

租赁费=脚手架每日租金×搭设周期+搭、拆、运输费

i已完工程及设备保护费=成品保护所需机械费+材料费+人工费

j施工排水、降水费=排水降水机械台班费×排水降水周期+排水降水使用材料、人工机械台班单价

a台班折旧费=机械预算价格×【1-(残值率)】/耐用总台班

b台班大修理费=一次大修理费×大修理次数/耐用总台班

13、规费=定额人工费×规费费率

四、资金的时间价值的计算

名义利率含义:计息周期利率乘以每年的计息周期数。

例题:

某人借出10万元,借期2年,每个季度计息一次,季度利率是2%。问到期后的本利和应为多少?

【解】

算法一:100000×(1+2%×4×2)=116000元;

算法二:100000×(1+2%×4)2=116640元;

算法三:100000×(1+2%)4×2=117165.94元

实际利率(有效利率)

例题:

某公司存入银行10万元,年利率为2.79%,共存5年,按复利每半年计息1次,问存款到期后利息?

【解】已知P=10,r=2.79%,m=2,n=5

①按年实际利率计算:由i=(1+2.79%/2)2-1=2.81%,则F=10×(1+2.81%)5=11.486(万元)。

②按计息周期利率计算:2.79%/2→n=10(个半年);

F=10×(1+ 2.79%/2 )10=11.486(万元)。

◆于是,两者的利息=11.486-10=1.486(万元)。

如果年名义利率为r、一年内的计息周期次数为m,则年实际利率(i)可按下式计算:

实际利率i=(1+r/m)m-1 r名义利率 m计息次数

实际利率的讨论

①m=1时,实际利率(i)等于名义利率(r);

②m>1(计息周期不足1年)时,实际利率(i)将大于名义利率(r),而且m越大,二者相差也越大;

③m<1,只有数学意义,没有经济意义。

一年内的各个计息周期之间单利计息,属于名义利率;各个计息周期之间复利计息,则为实际利率。而且,未来应该采用实际利率。

1.一次支付的终值公式(已知P,i、n,求F)

例题:

【例3-4】计划2年以后购买100万元的机械设备,拟从银行存款中提取,银行存款年利率为2.25%,问现应存入银行的资金为多少。

【解】P=F(1+i)-n=100×(1+2.25%)-2=95.648(万元)。

◆已知计息周期利率为i,则第n个计息周期末的终值F,可按下式计算:

F=P(1+i)n (式3-9)

◆式中,(1+i)n 为一次支付的终值系数,记为(F/P,i,n),或理解为(F←P,i,n)。

2.一次支付的现值公式(已知F,i、n,求P)

◆由终值公式的逆运算,可得现值P的计算式:

P=F(1+i)-n (式3-10)

◆式中,(1+i)-n 称为现值系数,记为(P/F,i,n)。

等额资金的终值计算公式

例题:

【例3-5】如果从1月份开始,每月月末存入200元,月利率为1.43%,求年底积累的储蓄额(复本利和)为多少。

【解】由式3-11,F=200×12.0948=2418.96(元)。

◆已知等额资金A,i、n(图3-4),求终值F的计算(推导)式为:

F=A(1+i)n-1+A(1+i)n-2+…+A

称为年金终值系数,记为(F/A,i,n)。

等额资金偿债基金计算公式

.等额资金偿债基金公式(已知F,i,n,求A)

◆由等额资金终值公式(3-11)的逆运算,可得偿债基金公式为:

等额资金的回收公式(已知P,i、n,求A)

◆由“P→F”(式3-9)和“F→A”(式3-11),可有等额资金回收公式(参见图3-6):

![]()

等额资金的现值计算公式(点击查看例题>>)

等额资金的现值公式(已知A,i、n,求P)

◆由等额资金回收公式(式3-13 )的逆运算(图3-7),得其现值公式:

称为年金现值系数,记为(P/A,i,n)。

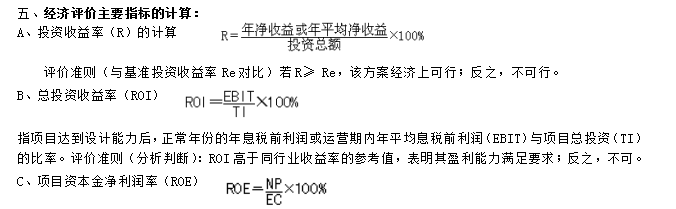

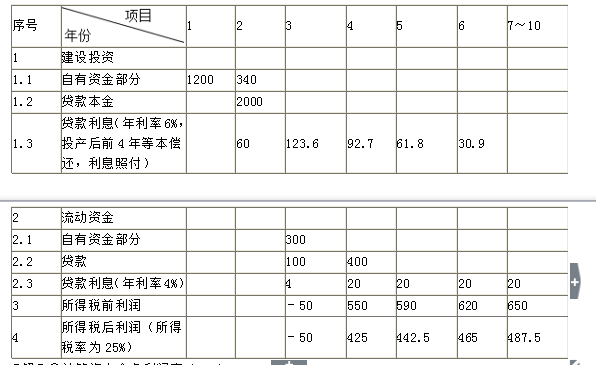

指项目达到设计能力后,正常年份的年净利润或运营期内平均净利润(NP)与项目资本金(EC)的比率。ROE高于同行业的净利润率参考值,则表明其盈利能力满足要求;反之,不可。

例题:【例3-9】根据某方案拟投入资金和利润(表3-3),计算其总投资收益率和资本金净利润率。

【解】①计算总投资收益率(ROI)

总投资=建设投资+建设期贷款利息+全部流动资金

=(1200+340+2000)+60+(300+100+400)=4400(万元)

年均息税前利润= [(123.6+92.7+61.8+30.9+4+20×7)+(-50+550+590+620+650×4)]÷8=595.4(万元)

ROI=595.4/4400×100%=13.53%

【解】②计算资本金净利润率(ROE)

资本金=(1200+340)+300=1840(万元)

年均净利润=(-50+425+442.5+465+487.5×4)÷8=404.06(万元)

ROE=404.06/1840×100%=21.96%

D、建设期总投资=建设投资+建设期贷款利息+全部流动资金

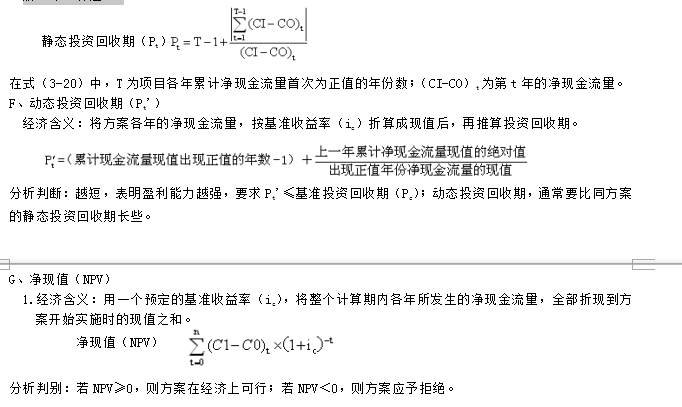

E、静态投资回收期(Pt)经济含义:以项目的净收益,回收其全部投资所需要的时间;一般从项目建设开始(年)算起。

六、投资估算的方法

a生产能力指数法:C2= C1(X2/ X1) n×Cf

n:生产能力指数Cf 价格调整系数

b资金周转率法:C=Q×P/T

c比例估算法: C=E(1+f1P1+f2P2+f3P3+……)+I

C:拟建项目投资额; E:拟建项目设备费 P:已建项目中建筑安装费及其它工程费等与设备费的比例f:由于时间因素引起的定额、价格、费用标准变化的综合调整系数

d综合指标投资估算法:

8、财务净现值(FNPV)=∑(CI-CO)t(1+ic)-t

财务内部收益率(FIRR)

∑(CI-CO)t×(1+FIRR)-t=0

FIRR=i1+NPV1/(NPV1-NPV2)(i2-i1)

静态投资回收期: ∑(CI-CO)t=0

Pt=累计净现金流量开始出现正值的年份-1+ 上一年累计现金流量的绝对值/上年净现金流量

总投资收益率(ROI)=年息税前利润(EBIT)/项目总投资(TI)

项目资本金净利润率(ROE)=年净利润(NP)/项目资本金(EC)

利息备付率(ICR)=年息税前利润(EBIT)/计入总成本费用的应付利息(PI)

偿债备付率(DSCR)=【年息税前利润加折旧和摊销(EBITDA)−企业所得税(TAX)】/应还本付息额(PD)

资产负债率=期末负债总额/期末资产总额

9、盈亏平衡分析

BEP(产量)=年固定总成本/(单位产品销售单价−单位产品可变成本-单位产品销售税金及附加-单位产品增值税)

BEP(%)=BEP(产量)/设计生产能力

10、投资偏差分析

拟完工程计划投资=拟完工程量×计划单价

已完工程实际投资=实际工程量×实际单价

已完工程计划投资=实际工程量×计划单价

投资偏差=已完工程实际投资-已完工程计划投资=实际工程量×(实际单价-计划单价)(点击查看例题>>)

进度偏差=拟完成计划投资-已完工程计划投资=(拟完工程量-实际工程量)×计划单价(点击查看例题>>)

12、建筑安装工程费

206号文 建安费=直接费(直接工程费+措施费)+间接费(规费+企业管理费)+利润+税金

08规范 建安费=分部分项工程费+措施费项目费+其他项目费+规费+税金;分部分项工程费=人工费+材料费+施工机械使用费+企业管理费+利润;规费=工程排污费+工程定额测定费+社会保障费+住房公积金+危险作业意外伤害保险;其他项目费=暂列金额+暂估价+计日工+总承包服务费+其他(索赔、现场签证)

税金=营业税+城市维护建设税+教育费附加

13、新增资产包括:新增固定资产、新增无形资产、新增流动资产、新增其他资产

新增固定资产:1、工程费用:设备、工器具费、建筑工程费、安装工程费2、固定资产其他费:建设单位管理费、勘察设计费、研究试验费、工程监理费、工程保险费、联合试运转费、办公和生活家具购置费及引进技术和进口设备其他费3、预备费4、融资费用:建设期利息及其他融资费用

新增无形资产:专利权、商标权、专有技术、著作权、土地使用权、商誉

新增流动资产:依据投资概算核拨的项目铺底流动资金,由建设单位直接移交使用单位

新增其他资产:生产准备费、样品样机购置费和农业开荒费等

七、调值公式:

A、工程量偏差超过15%时的调整公式

1. 当Q1(最终量)>1.15Q0(清单量)时,该分部分项工程调整后的结算价价(S)

S=1.15Q0×P0+(Q1-1.15Q0)×P1

2.当Q1<0.85Q0时,… S=Q1×P1

作为“数量偏差→调整单价”的关键,调整后新的综合单价(P1),可参考以下公式:

3.当P0

P1=P2×(1-L)×(1-0.15)

4.当P0>P2×(1+0.15)时,

P1=P2×(1+0.15)

5.两者之间,可不调整。

B、价格调值公式:

监理工程师计算公式

式中:

A:定值权重(即不调部分的权重);

Bn:各可调因子的变值权重(即可调部分的权重),为各可调因子在签约合同价中所占的比例;

Ftn:各可调因子的现行价格指数,指约定的付款证书相关周期最后一天的前42天的各可调因子的价格指数;

F0n:各可调因子的基本价格指数,指基准日期的各可调因子的价格指数。

C、招标工程的报价浮动率(L)=(1-中标价/招标控制价)×100%